Более половины россиян (55%) хотели бы иметь финансовую подушку безопасности, которая при потере источников доходов позволила бы прожить на привычном уровне как минимум полгода. При этом только 15% россиян имеют сбережения подобного объема, а у 67% либо нет накоплений вообще, либо их хватит на привычную жизнь сроком не более 3 месяцев. Таковы результаты социологического исследования Аналитического центра НАФИ* о личной финансовой устойчивости россиян в период экономических трансформаций.

")

Исследование проведено с помощью Всероссийского репрезентативного опроса населения |

Наличие финансовой подушки безопасности у россиян

Чуть менее половины россиян (46%) заявляют, что имеют финансовую подушку – денежные накопления, которые позволят в случае потери основного источника доходов на протяжении того или иного времени сохранить привычный уровень жизни. Доля таких людей в Москве выше – 66%.

Не имеют финансовой подушки безопасности 48% россиян и 30% москвичей.

Располагает ли ваша семья финансовой подушкой безопасности, позволяющей в случае потери основного источника доходов, сохранить привычный уровень жизни (в том числе, оплатить жилье, питание, транспорт и прочее необходимое)?

в % от всех опрошенных

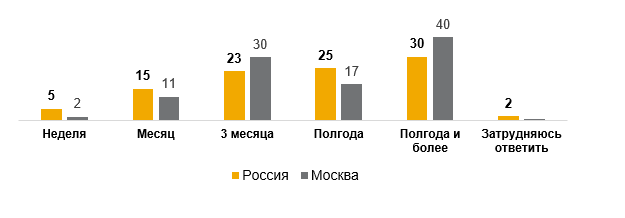

Оптимальный размер финансовой подушки безопасности

Согласно основам финансовой грамотности, оптимальный размер финансовой подушки безопасности у каждого свой. Однако рекомендуется держать на случай непредвиденных обстоятельств в жизни как минимум три ежемесячных дохода**.

Более половины россиян (55%) считают, что финансовая подушка безопасности должна быть такой, чтобы ее хватило как минимум на полгода. 25% опрошенных называют оптимальным периодом ровно 6 месяцев, 30% – полгода и более. Чем старше человек, тем более продолжительный период покрытия он называет.

У жителей Москвы представления о размере накоплений аналогичные. 57% считают, что сбережения должны позволить прожить на привычном уровне не менее 6 месяцев (40% называют период в полгода и более, 17% – ровно полгода). Однако в Москве выше доля тех, кто удовольствовался бы финансовой подушкой безопасности с периодом покрытия в 3 месяца (30% против 23% среди всех россиян).

Какой размер финансовой подушки безопасности

является, на Ваш взгляд, оптимальным?

Назовите период покрытия

в % от всех опрошенных

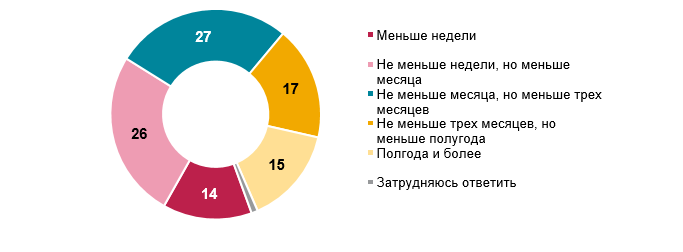

Размеры накоплений россиян: на сколько хватит сбережений

Если сравнивать представления россиян об оптимальном размере финансовой подушки безопасности с тем временем, которое они могут прожить на собственные деньги в случае потери дохода, то очевидно соотношение 2 к 1: желаемый период материальной независимости превышает фактический в два раза. Большинство считают оптимальными накопления, которых хватит на полгода, а имеют средства, достаточные для автономной жизни не более 3 месяцев.

В случае потери источника финансирования, 14% россиян смогут прожить на свои средства менее недели, 26% – больше недели, но меньше месяца, 27% – больше 1, но меньше 3 месяцев, 17% – от 3 месяцев до полугода, 15% – полгода и более.

Если Ваша семья потеряет основной источник дохода,

как долго Вы сможете оплачивать все необходимые расходы, не занимая денег?

в % от всех опрошенных, Россия

Доля москвичей, которые могут прожить на свои средства полгода и более, выше, чем в среднем по России (24% против 15% среди всех россиян), а тех, кто, потеряв доход, не сможет на том же уровне прожить и недели, напротив – меньше (среди москвичей это 4%, среди всех россиян – 14%).

Четверть москвичей (25%) при потере работы смогут оплачивать все необходимые расходы в течение 1-3 месяцев. Примерно столько же (24%) сохранят независимое финансовое положение от 3 месяцев до полугода.

Еще 22% опрошенных жителей столицы могут оплачивать все необходимые расходы, не занимая денег, больше недели, но меньше 1 месяца.

Самые большие статьи расходов

В среднем, наибольшая доля ежемесячных трат как россиян в целом, так и москвичей приходится на продукты питания (средние значения – 35% и 33% соответственно).

В ТОП-5 трат россиян входят:

- продукты питания (35%),

- услуги ЖКХ (16%),

- аренда жилья (14%),

- одежда, обувь (11%),

- транспорт (личный, общественный – 9%).

Траты, которые можно отнести к необязательным (досуг, посещение кафе и ресторанов), замыкают рейтинг статей расходов.

Подробности о том, как россияне оценивали свое материальное положение в период пандемии, как поменялась ситуация в новых социально-экономических условиях начала марта 2022 года, какие стратегии для сбережения средств используют жители нашей страны – читайте в полной версии спецпроекта «Личная финансовая устойчивость россиян в период экономических трансформаций».

Оставайтесь в курсе!

Подписывайтесь на наши социальные сети:

Это не полная версия релиза. Заполните форму ⬇ и мы моментально вышлем файл со всеми данными, включая таблицы, на вашу электронную почту. |

|---|

Оставайтесь в курсе!

Подписывайтесь на наши социальные сети:

**Финансовая подушка безопасности: как копить и где хранить? Портал «Мои финансы»: https://xn--80apaohbc3aw9e.xn--p1ai/article/finansovaya-podushka-bezopasnosti:-kak-kopit-i-gde-hrani...