В 2024 году долговая нагрузка на доходы россиян ослабла. Так, доля людей, чьи долговые обязательства не превышают 30% от дохода, выросла на 6 п.п. – до 77% (была 71% в 2023 году). Тех, у кого долг превышает 50% от доходов, напротив, стало меньше на 4 п.п. (7%, в 2023 году было 11%).

Исследование проведено с помощью исследовательской платформы Тет-О-Твет |

Показатель долговой нагрузки (ПДН)* – это финансовый показатель, который демонстрирует отношение общей суммы долговых обязательств заемщика к размеру его дохода и измеряется в процентах. ПДН часто становится решающим фактором для одобрения или отказа в выдаче кредита заемщику.

Не существует строгого определенного значения ПДН, которое гарантировало бы одобрение кредита. При этом низким уровнем долговой нагрузки считается ПДН 30% и менее**. Высоким – показатель свыше 50%***. Аналитический центр НАФИ выяснил, как за последний год изменилась долговая нагрузка россиян, а также как много жителей России пользовались в тот период кредитами и займами и в каких организациях чаще всего брали деньги в долг.

Уровень долговой нагрузки

Аналитический центр НАФИ провел опрос среди россиян о том, какая доля их доходов приходится на погашение долговых обязательств перед финансовыми организациями. По результатам опроса всех жителей России, которые за последний год пользовались кредитами и займами, были разделены на три категории: низкий (ежемесячные выплаты составляют до 30% от среднего ежемесячного дохода), средний (31-50%) и высокий (50% и более) уровень долговой нагрузки.

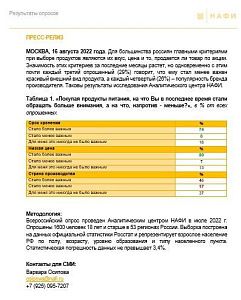

Показатель долговой нагрузки россиян, пользовавшихся в 2024 году кредитами и займами:

-

77% заемщиков – низкий уровень долговой нагрузки,

-

12% – средний уровень,

-

7% – высокий уровень.

Типичный портрет россиянина с высоким уровнем долговой нагрузки – человек с доходами ниже среднего, имеющий 2-3 детей.

Среди россиян, имеющих долг перед финансовыми организациями, за последний год возросла доля тех, чьи выплаты по кредитам и займам не превышают 30% от дохода. Число тех, у кого этот показатель превышает 50%, напротив, сократилось.

Как россияне брали кредиты и займы в 2024 году

Больше половины россиян (52%) за последний год пользовались кредитами и займами и имеют долговые обязательства перед финансовыми организациями. По сравнению с 2023 годом, эта доля выросла на 3 п.п. (была 49%).

Больше всего пользователей кредитов и займов среди молодых людей в возрасте до 34 лет, женщин, людей, имеющих рабочую специальность, тех, кто проживает вместе с семьей из более чем трех человек.

За последний год каждый второй россиянин (50%) обращался за кредитами и займами в банк (37%) и микрофинансовую организацию (13%). По сравнению с 2023 годом, доля людей, пользовавшихся услугами таких организаций, выросла на 5 п.п. (была 45%).

Доля пользователей кредитами в банке выше среди женщин, людей в возрасте 35-44 лет, имеющих семью. Займами в микрофинансовой организации – среди молодежи в возрасте до 24 лет, жителей сел и небольших городов, тех, кто проживают с семьей из 4 и более человек, а также людей с самым низким уровнем доходов.

Каждый десятый (10%) за прошедший год пользовался другими видами кредитов и займов (заем в кредитном потребительском кооперативе, в ломбарде и др.). За год популярность этих услуг сократилась на 3 п.п. (было 13% в 2023 году).

Не пользовались кредитами и займами за последний год 44% россиян. Чаще всего такие люди встречаются среди мужчин, россиян в возрасте старше 45 лет, а также тех, кто живет одни.

Людмила Спиридонова, исполнительный директор Аналитического центра НАФИ:

«Изменение показателя долговой нагрузки может быть связано с целым набором разных факторов – изменением уровня дохода заемщиков, уменьшением размера займа, ужесточением условий выдачи кредита со стороны банков, а также уменьшением спроса на кредитование со стороны населения в условиях высокой ключевой ставки Центрального Банка.

Также полученные результаты исследования отражают наметившуюся тенденцию к рациональному потреблению среди россиян, наличие взвешенного подхода к принятию решения о получении займа. Повышение финансовой грамотности, развитие финансовой культуры населения в целом, а также ответственный подход к выдаче займов со стороны финансовых организаций с использованием реестра заемщиков и имеющихся у них кредитных обязательств могут заметно влиять на уровень долговой нагрузки заемщиков».

Это не полная версия релиза. Заполните форму ⬇ и мы моментально вышлем файл со всеми данными, включая таблицы, на вашу электронную почту. |

|---|

Оставайтесь в курсе!

Подписывайтесь на наши социальные сети: